【二親等買賣全攻略】爸媽房子賣給我,頭期款可以用「送」的嗎?代書教你合法節稅!

商品圖像

-

商品資訊

許多家庭在處理不動產移轉時,常因「贈與」的高額稅負而猶豫,想改用「買賣」卻卡在子女拿不出大筆現金。其實,透過專業規劃,「頭期款真的可以用『送』的,而且完全合法!」身為專業地政士,我常遇到客戶問:「鄔代書,我手邊沒錢,爸媽可以免收頭期款直接把房子賣給我嗎?」答案是:可以!但金流與文件沒處理好,國稅局會認定是「變相贈與」,導致補稅受罰。本文完整解析二親等買賣流程、債務免除、應備文件、土地增值稅與房地合一稅重點,教你合法節稅安心過戶。文章目錄

二親等買賣的「三大優點」

為什麼聰明的屋主選擇買賣而非贈與?① 土地增值稅省很大:

贈與僅能用一般稅率(20%~40%),但買賣只要符合條件,就能申請10%的自用住宅「一生一次」或「一生一屋」優惠稅率。② 債務免除抵扣頭期款:

父母每人每年有244萬元的贈與免稅額。可免除244萬元的債務,直接抵扣買賣的頭期款,子女不需先籌現金。③ 房地合一稅更節稅:

以「買賣成交價」作為取得成本,遠高於贈與的「公告現值」。未來子女若轉售,能合法省下鉅額的房地合一稅。二親等買賣:安全過戶五步曲

很多人以為家人間買賣房屋很簡單,但其實「二親等買賣」是國稅局必檢視的案件之一。如果金流、契約或稅務安排不完整,很可能被認定為「假買賣、真贈與」。因此,真正安全的二親等買賣,通常會依照以下五個步驟進行:第一步:先做稅務試算(最重要)

- 房地合一稅:本次出售適用「新制」或「舊制」。

- 土地增值稅:是否符合「一生一次」或「一生一屋」優惠稅率。

- 買賣價格如何訂定:根據您的財務狀況,建議最合適的買賣成交價,以平衡現在的過戶稅費與未來的轉售稅負。

第二步:整理金流紀錄

國稅局最在意的是:「子女買房的資金從哪裡來?」因此,如果過去父母曾陸續匯款給子女,建議保留完整匯款紀錄,必要時補做贈與稅申報並取得「贈與稅免稅證明書」。第三步:正式簽訂買賣契約

契約內容除了買賣總價外,也應清楚載明頭期款、房貸金額、匯款方式,以及是否有債務免除等內容。若父母有免除部分頭期款,也應於契約中明確記載。第四步:建立完整金流

二親等買賣最忌諱「沒有金流」。實務上應由子女帳戶匯款至父母帳戶,並保留房貸撥款紀錄與銀行交易明細,不建議使用現金交付或只有口頭約定,否則未來很難向國稅局證明是真正買賣。第五步:申請「非屬贈與」證明後再過戶

完成前述流程後,還需向國稅局申請「非屬贈與財產同意移轉證明書」,這是二親等買賣最重要的文件之一,代表國稅局初步認定此案件屬於「買賣」而非「贈與」。取得後,再辦理正式移轉過戶。善用「債務免除」抵銷頭期款

父母如果直接免除部分債務(例如免收頭期款),對稅局來說也屬贈與行為。實務上常見做法:✔️ 契約載明免除債務金額:

在買賣契約明確寫出「賣方同意以今年度贈與稅免稅額免除買方第一期款之債務」。✔️ 國稅局申請書特別註明:

在申報書的「動產」上面,明確寫出免除債務OO元。免除債務具體舉例說明

為了讓您更好理解,我們實際試算一次,假設房價1,200萬元,銀行核貸八成(960萬元):· 自備款:需準備240萬元。· 免除債務:這240萬由父母主張「免除債務」。由於金額低於每人每年 244萬元的贈與免稅額,符合免稅條件。· 結果:子女無需另外準備自備款就可以跟父母購買房子,尾款960萬全額由銀行撥款給父母,達成合法「零現金過戶」。應備文件清單

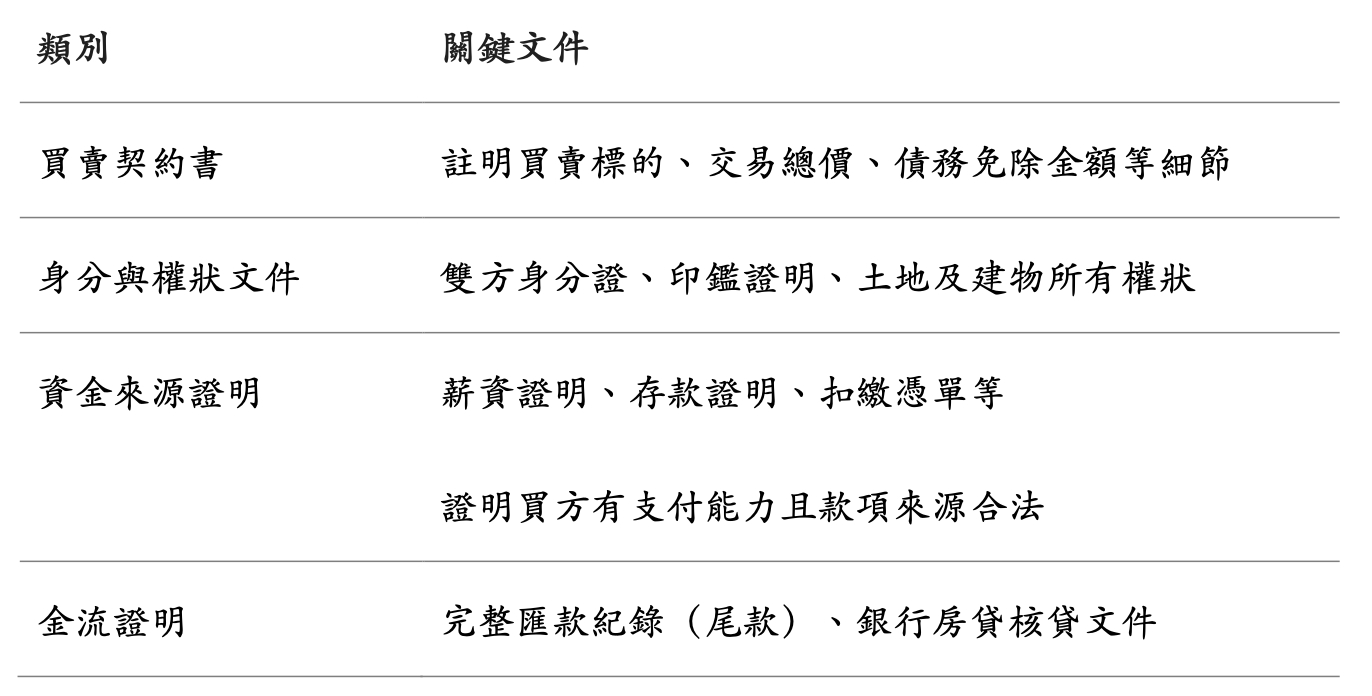

為了確保交易「站得住腳」,以下文件缺一不可:

常見問答

Q1:父母先分年贈與現金,再賣房給子女,這樣會被認定為贈與嗎?

A:只要父母贈與現金時有依法申報贈與稅,證明來源合法,這樣的買賣行為就不會被認定為贈與。Q2:房屋成交價可以怎麼訂?能不能低於市價?

A:可依市場行情訂定,建議查詢鄰近區域的實價登錄作為依據。如果要低於市場行情,最低價格不可低於「房屋評定現值+土地公告現值」之總和,否則會被國稅局認定為贈與行為。Q3:做這種安排,銀行會同意貸款嗎?

A:會。銀行認定二親等買賣與一般交易相同,只要買方(借款人)財力符合要求,即使有免除頭期款部分,仍可以貸款。結語:提前規劃最安心

二親等房產移轉的關鍵在於「站得住腳的金流」與「完備的文件」,遇到父母免除債務的狀況,更要在契約註明,才能真正安心過戶。如有任何疑問,歡迎電話或LINE免費諮詢專業代書。提早做好規劃,不僅能節省稅金,也能避免未來糾紛,讓您的家人買賣交易真正「合法節稅有道,資產傳承更到位」。嚮導推薦:更多關於您的傳承計畫

正在辦理繼承?這些對您有幫助

想合法節稅?提早規劃是關鍵

交易安全守護:避開不動產詐騙風險

-

商品Q&A