【最新115年】賣房後如何報稅?鄔代書圖解「財產交易所得稅」申報免煩惱!

商品圖像

-

商品資訊

賣掉舊制房屋(104年12月31日以前取得)後,五月報稅季最讓屋主頭痛的就是「財產交易所得稅」。鄔代書特別製作這份圖解教學,請根據您手邊的單據狀況,選擇下方的申報教學。

文章目錄

第一部分:【有買賣合約】買房成本清清楚楚!

如果您還留著當初買房的私契(買賣雙方簽名的那份)、仲介費發票、或是裝潢收據,請跟著以下步驟操作:步驟①、步驟②:新增所得資料

進入報稅系統後,選「1.填寫所得」,再點選「新增所得資料」。

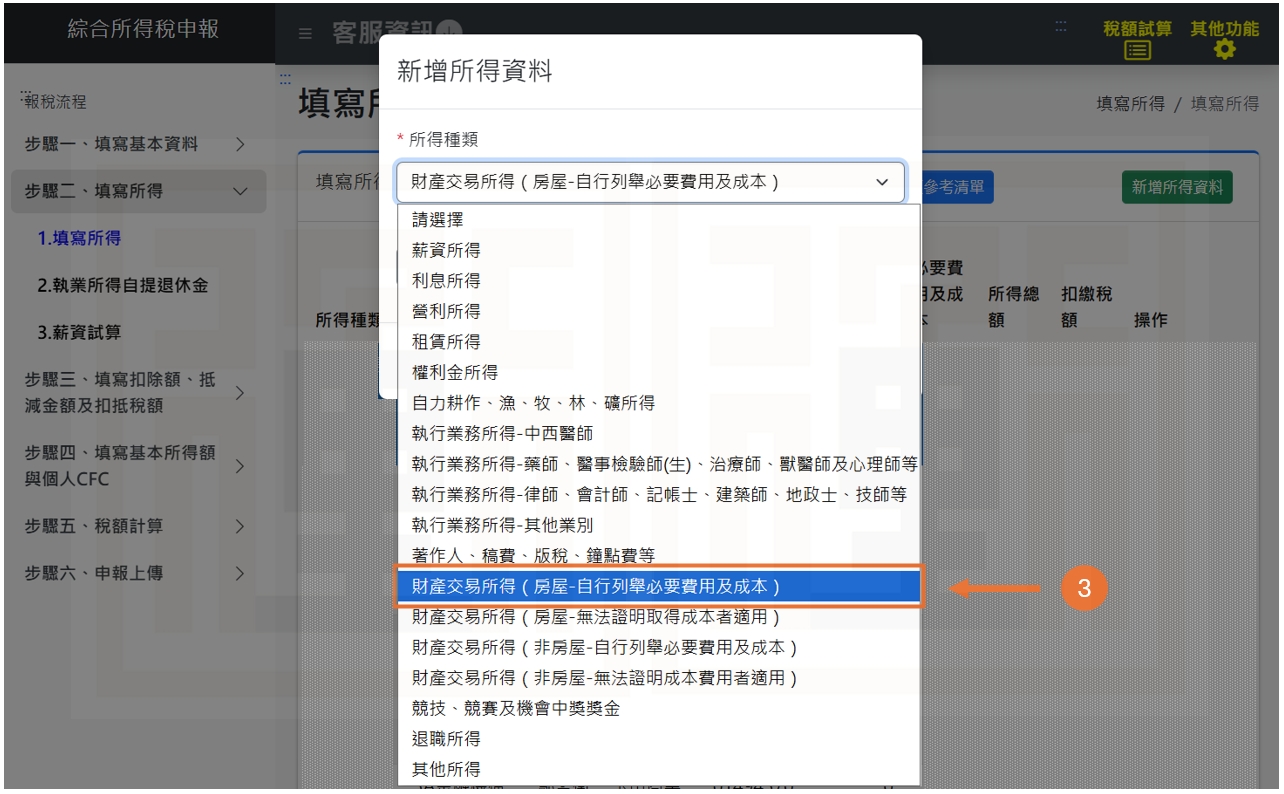

步驟③:選取所得種類

下拉所得種類,點選「財產交易所得(房屋-自行列舉必要費用及成本)」。

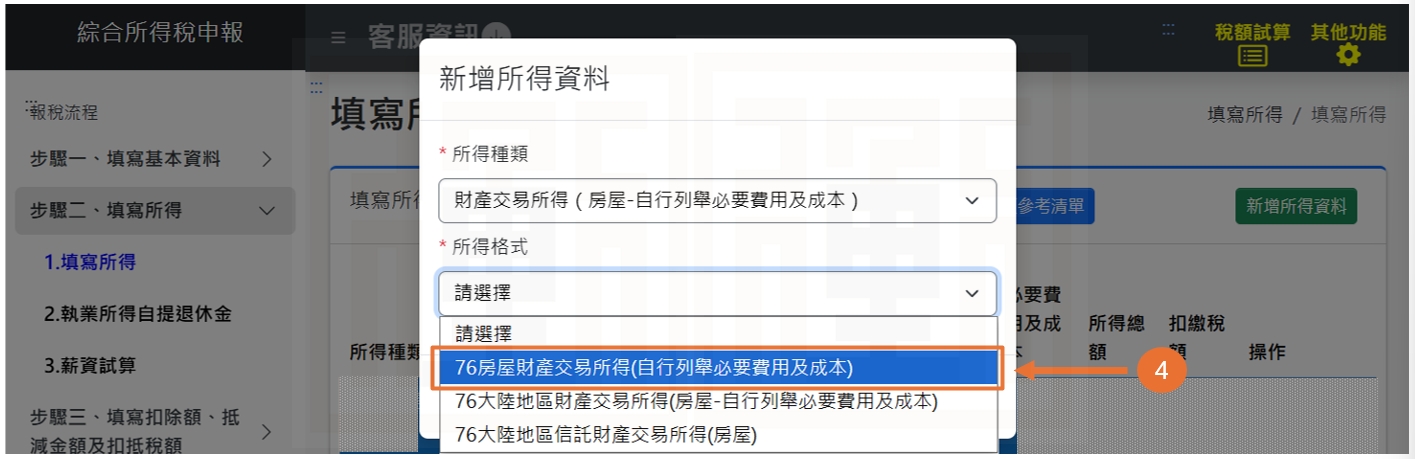

步驟④:選擇所得格式

下拉所得格式,點選「76房屋財產交易所得(自行列舉必要費用及成本)」。

步驟⑤:選擇所得人姓名及填寫房屋地址或稅籍編號

下拉所得人姓名,點選出售房屋的所有權人,並依格式填寫房屋地址或稅籍編號。步驟⑥:確認所有權持分

如果是共有房子出售,就要填寫自行輸入所有權持分;如果原本就是一人持有,那選擇所有權持分100%即可。

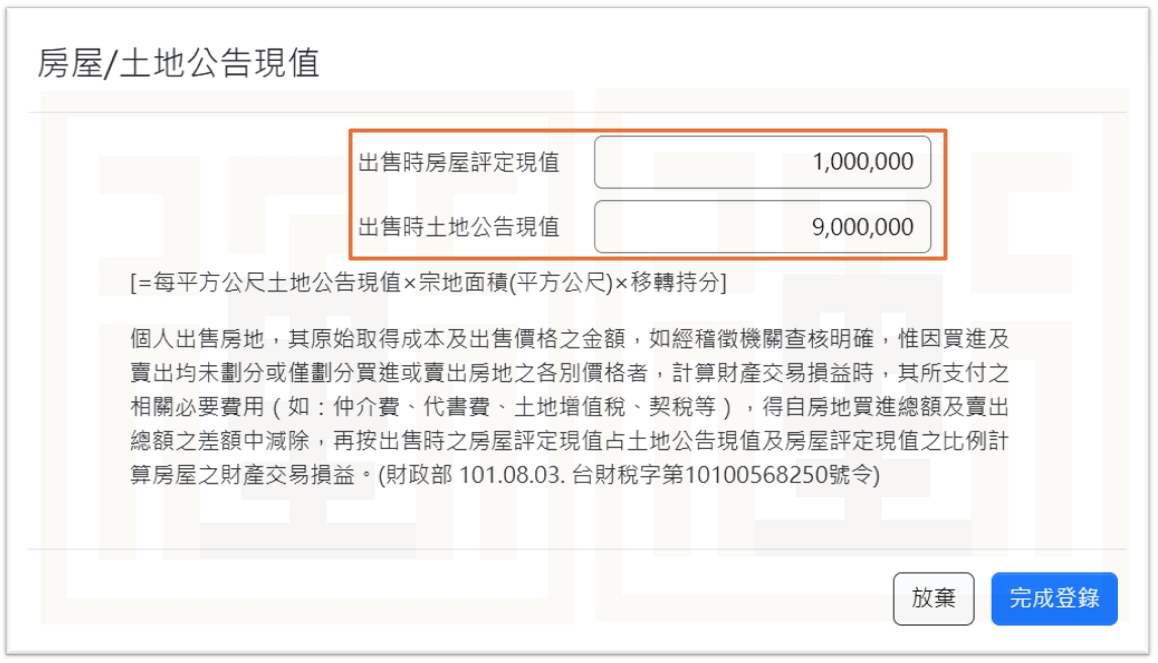

步驟⑦:確認房地價格是否劃分

- 如果合約有分算土地及房屋的出售價格,則選「是」。

- 如果合約沒有分算土地及房屋的出售價格,則選「否」。

選否需要點選「修改房屋/土地現值」,進入畫面後輸入「出售時房屋評定現值」+「出售時土地公告現值」(該項數字參閱契稅單及土地增值稅單)

步驟⑧:輸入收入總額

在「收入總額」填入本次賣房的總價。

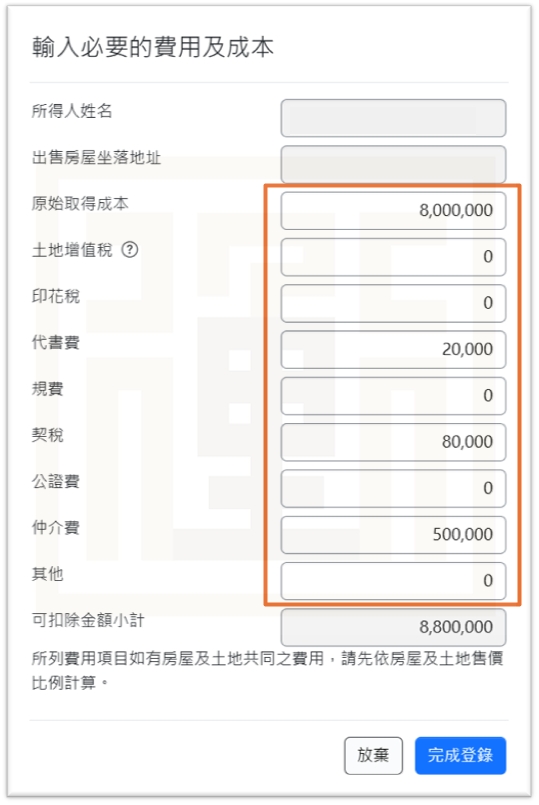

步驟⑨:輸入必要的費用及成本

點選「輸入必要的費用及成本」,將買入成本、仲介費、代書費等通通填入扣除。

最後一步:確認儲存

核對數字後按下「儲存」,即完成列舉申報。

第二部分:【找不到合約】合約弄丟了?沒關係,按標準比例報稅!

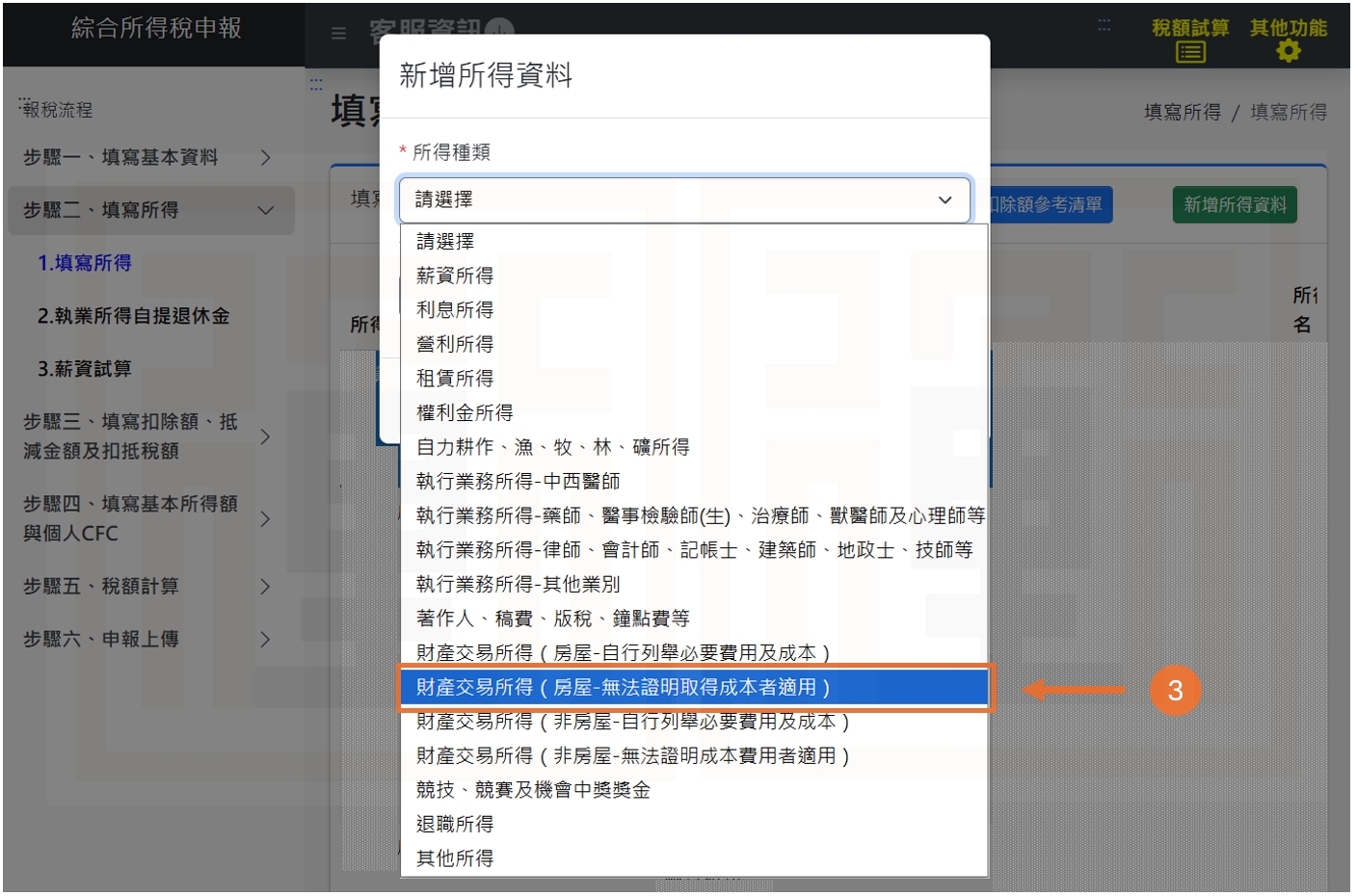

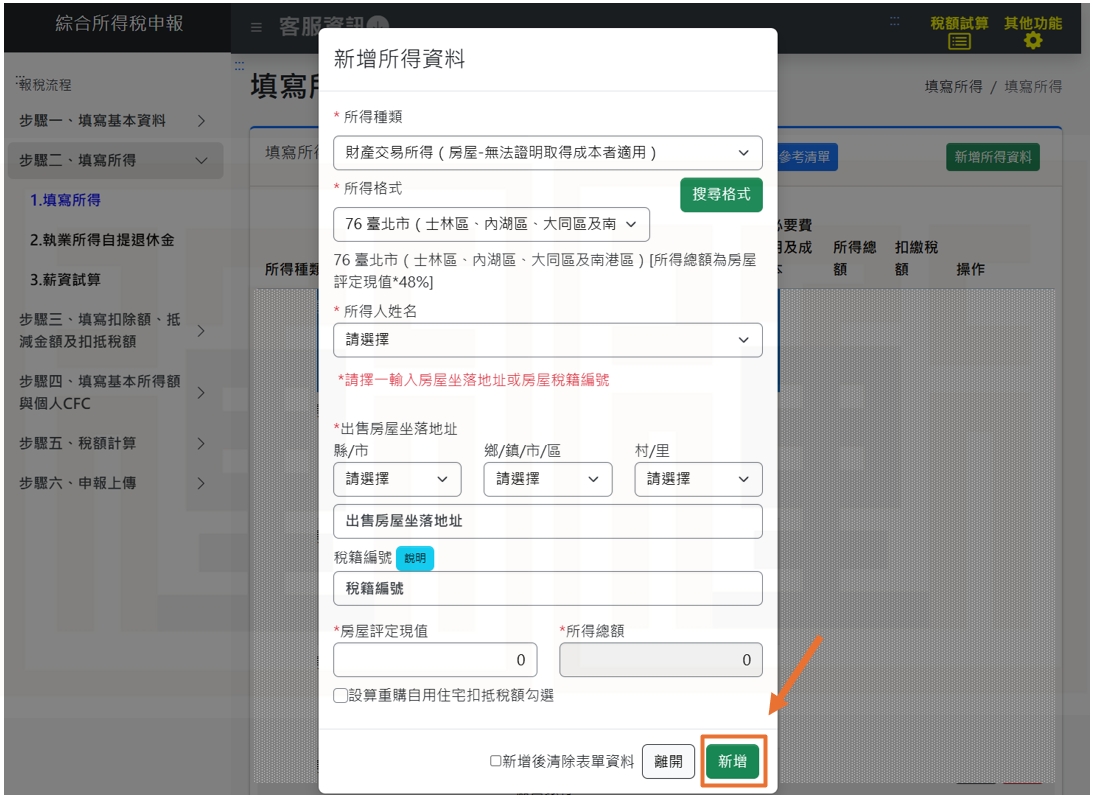

如果您真的找不到當初買多少錢的憑證,請按照國稅局的「核定標準」來申報:步驟①、步驟②:新增所得資料

進入報稅系統後,選「1.填寫所得」,再點選「新增所得資料」。步驟③:新增所得項目

下拉所得種類,點選「財產交易所得(房屋-無法證明取得成本者適用)」。

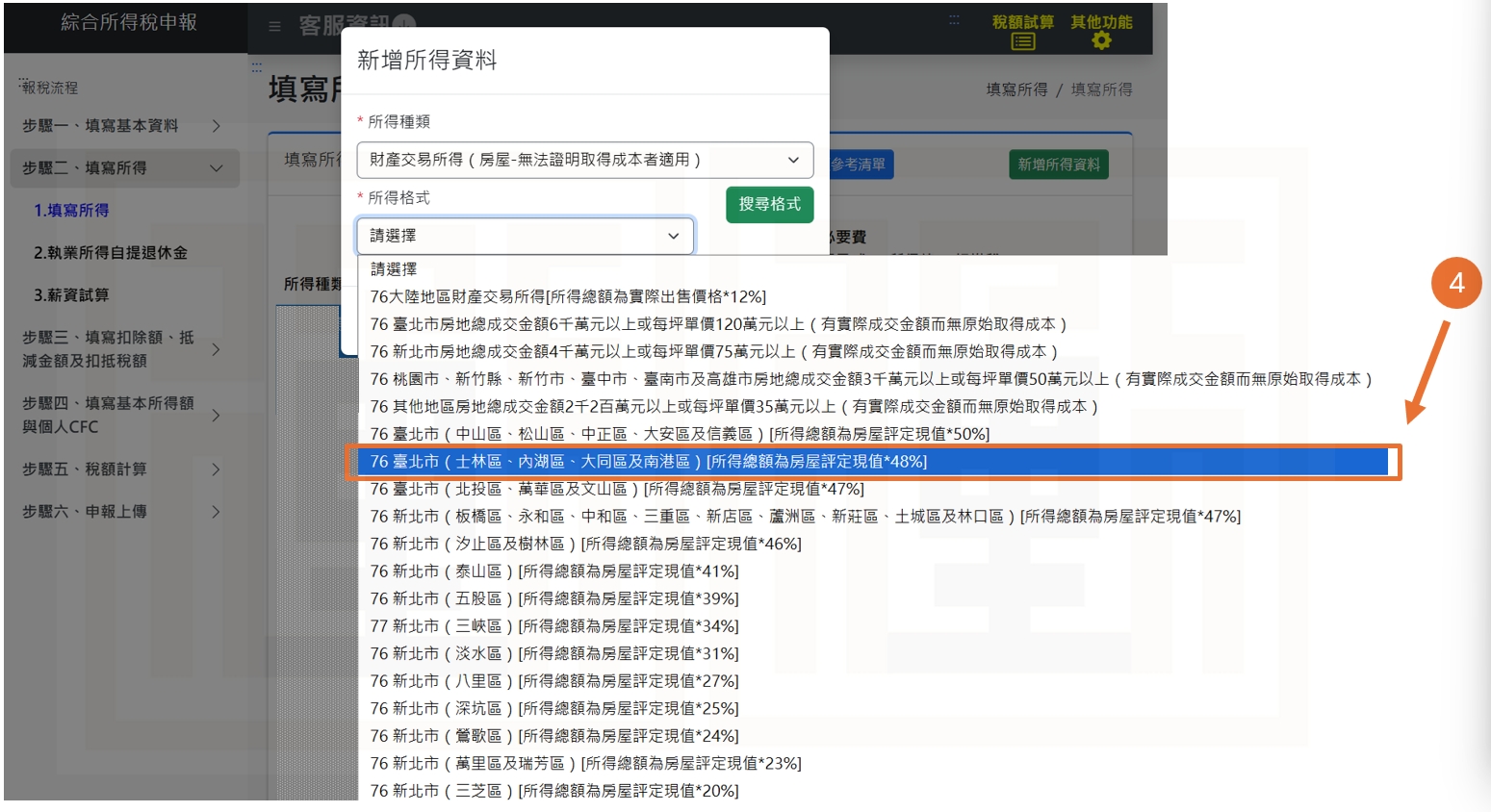

步驟④:選擇所得格式

根據您賣掉房屋的行政區(如:臺北市大同區)選擇對應的所得格式,系統會自動帶入標準比例。

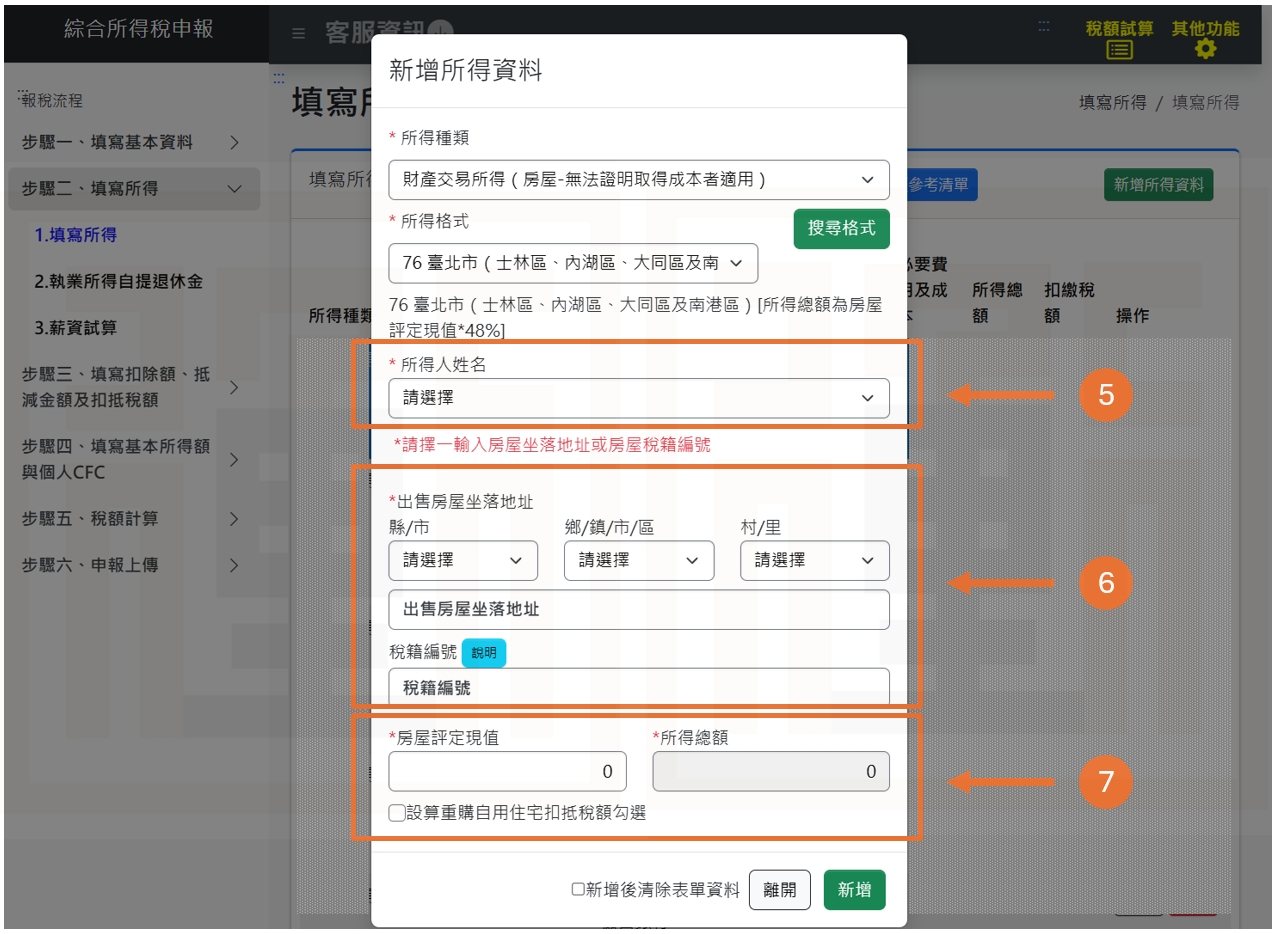

步驟⑤:填寫所得人姓名

下拉所得人姓名,點選出售房屋的所有權人。步驟⑥:填寫房屋地址或稅籍編號

依格式填寫房屋地址或稅籍編號,並在「房屋評定現值」欄位輸入正確金額。步驟⑦、步驟⑧:填寫房屋評定現值

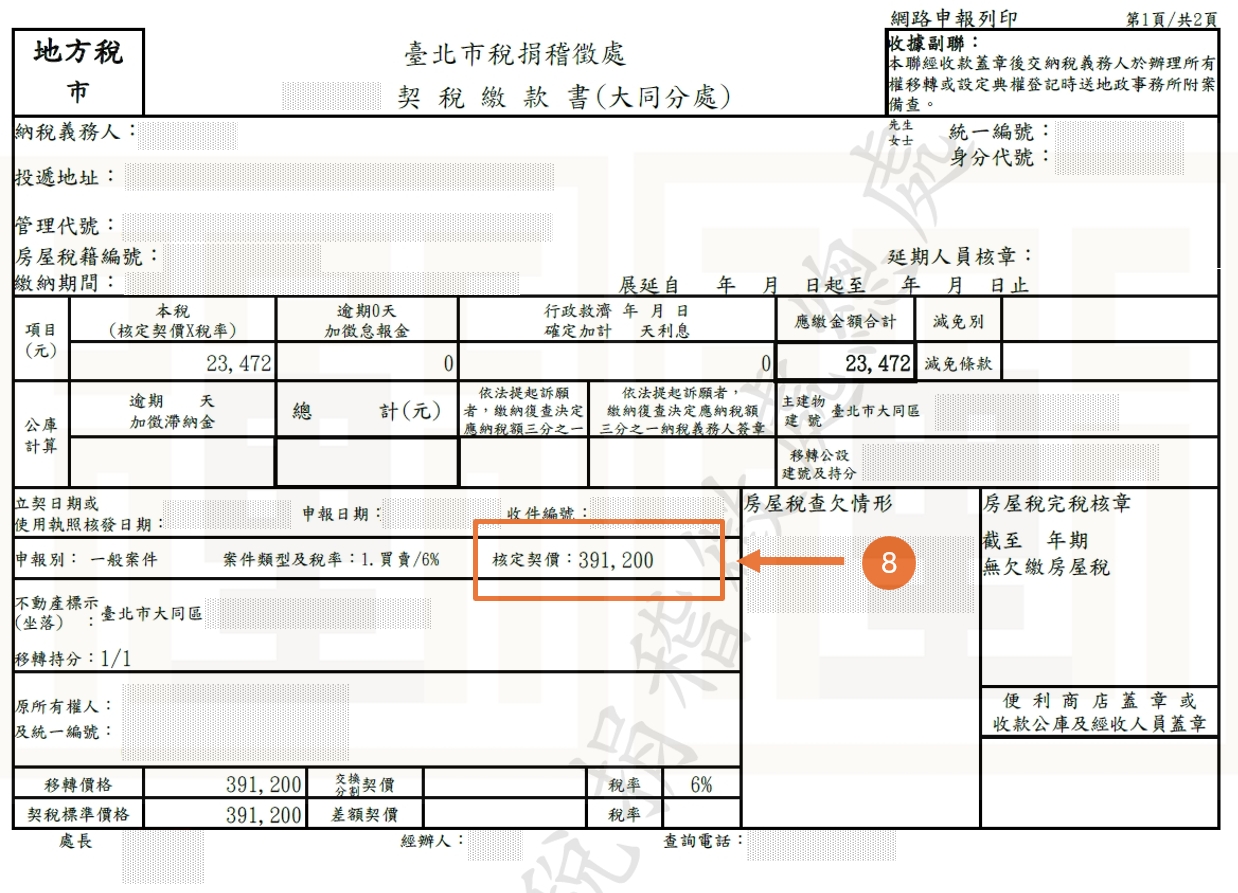

請找出您的「契稅繳款書」,上面的「核定契價」就是要填入系統的房屋評定現值。

最後一步:點選新增

確認資料填寫完畢,按下右下角的「新增」即可完成。

鄔代書稅務小教室:常見Q&A大解密

Q1:雖然我買房的單據(私契)丟了,但現在「時價登錄」都查得到當初成交價格,我還可以用第二部分的「核定標準」報稅嗎?

A:不可以喔!根據國稅局規定,如果時價登錄或相關資料已揭露原始取得成本,就算您手邊單據遺失,國稅局仍會認定該筆交易屬於「已知成本」,此時必須採用第一部分的「自行列舉方式」進行申報。若刻意選擇核定標準報稅,未來被查核到漏稅,除了補稅還可能面臨罰鍰,建議申報前一定要先查詢時價登錄資訊。Q2:如果我走第一部分「自行列舉」,有哪些支出是可以拿來扣除、幫我省稅的?

A:只要是為了取得或改良房屋所支付的必要費用都可以!常見的包括:購屋時的契稅、印花稅、代書費、公證費、仲介費,以及符合規定的合法裝潢費。記得要把這些發票與收據整理好,在報稅系統中填入,這就是合法節稅的關鍵。Q3:我是110年買的房子,最近賣掉了,也可以參考這篇圖解來報稅嗎?

A:沒辦法喔!這篇教學是針對104年12月31日以前取得的「舊制」房屋。如果您是110年才買房,則屬於「房地合一稅2.0」的新制範圍,必須在辦理所有權移轉登記後30天內完成申報,而不是等到隔年五月才併入綜合所得稅。新制與舊制的規則完全不同,千萬別跑錯流程了!鄔代書的專業提醒

報稅不只是填數字,適時的稅務規劃能幫您省下可觀的稅金。如果您不確定哪種申報方式對您最有利,或是涉及大額資產分配,歡迎諮詢專業地政士!守護您的每一分耕耘,成就您的每一份收穫。

嚮導推薦:更多關於您的傳承計畫

正在辦理繼承?這些對您有幫助

想合法節稅?提早規劃是關鍵

交易安全守護:避開不動產詐騙風險

-

商品Q&A