贈與,不只是「送東西」那麼簡單!在稅法眼中,只要資產「無償移轉」就可能被判定為贈與行為。無論是房地產、銀行存款、股票還是名貴車輛,只要所有權變更,都躲不過國稅局的視線。

本篇透過 5 張圖,帶您快速掌握節稅重點

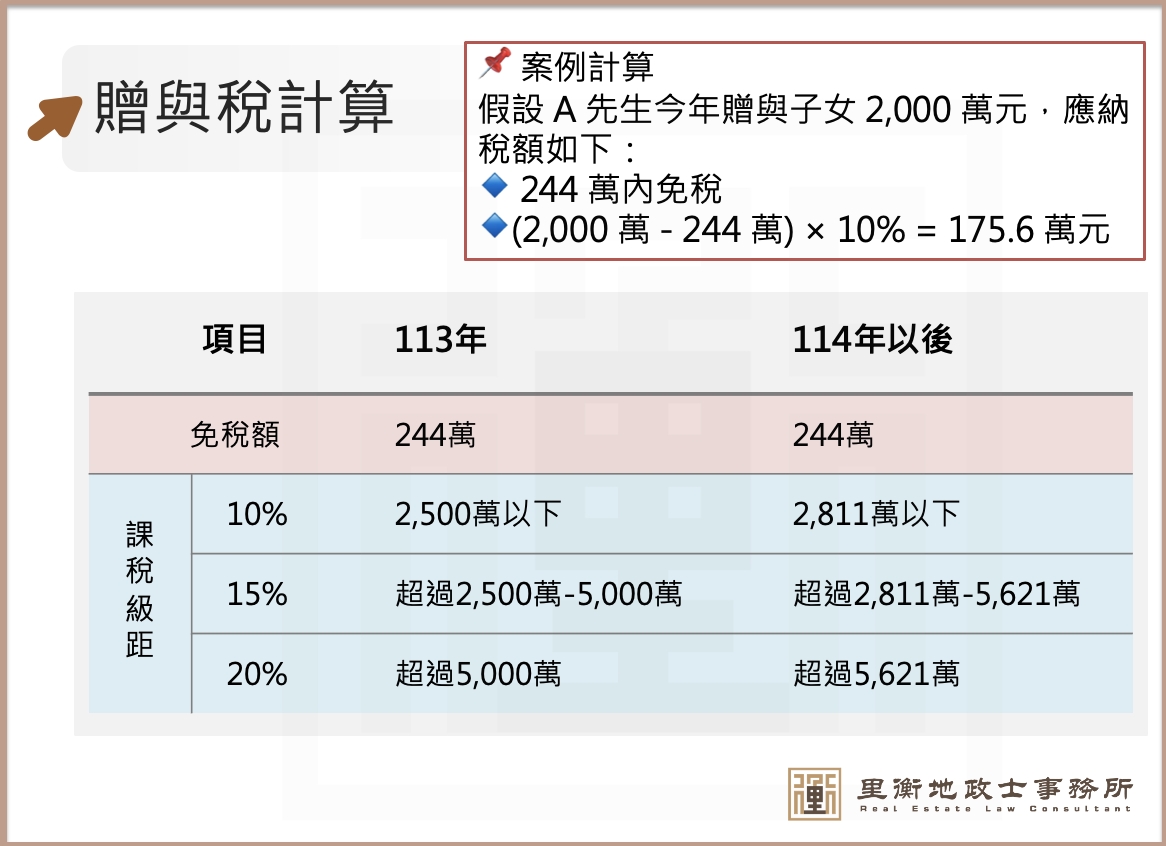

一、贈與稅怎麼算?

根據財政部規定,贈與稅採「累進稅率制」。

113年與114年的免稅額皆為每人每年244萬元,超過部分依金額分三個級距課稅。

✍️舉例來說:

若A先生今年贈與子女2,000萬元,扣除免稅額244萬元後,

(2,000萬-244萬) × 10% = 約175.6萬元。

看起來不小的金額吧?

若能事先規劃,例如分年贈與、婚嫁贈與,就能大幅降低稅負。

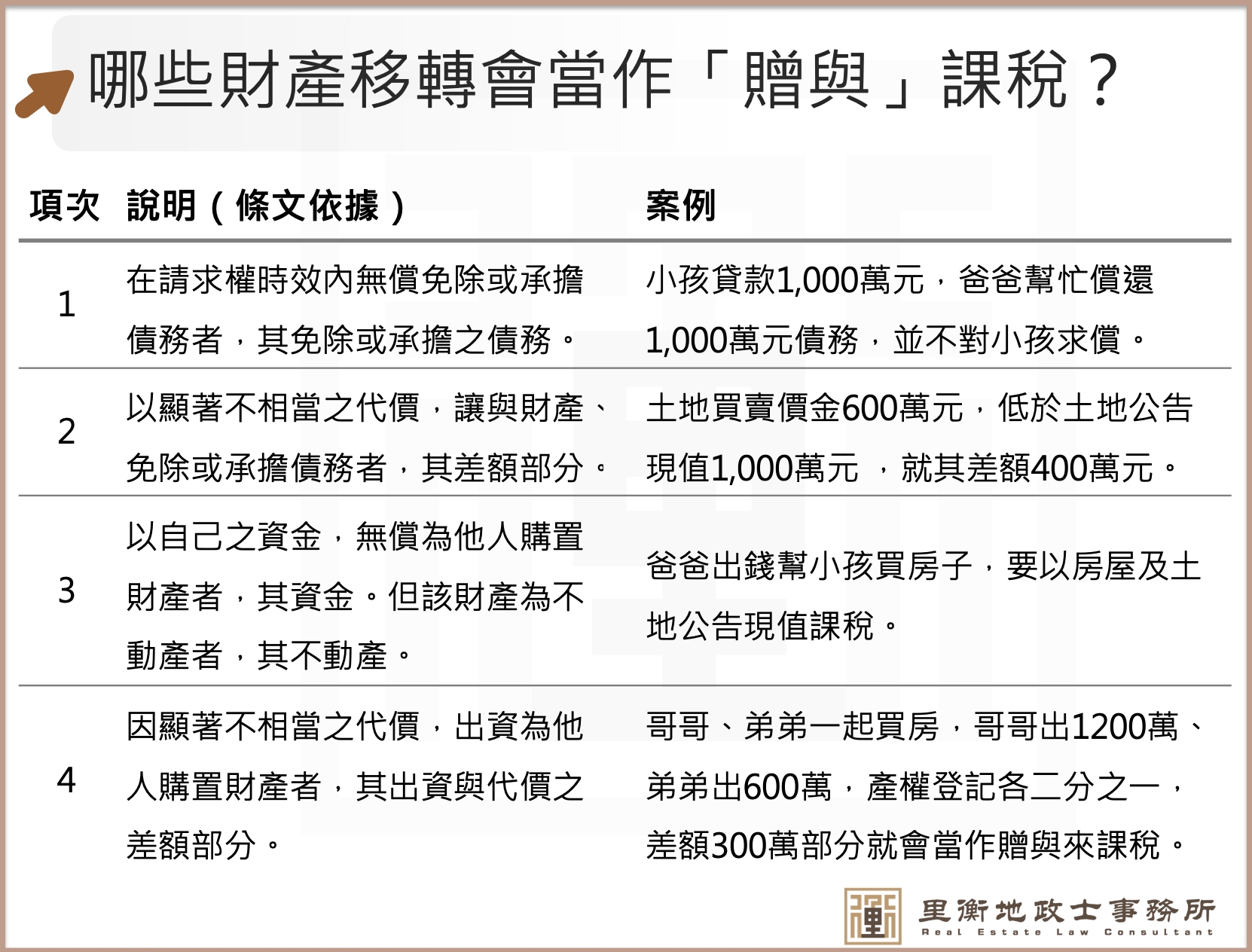

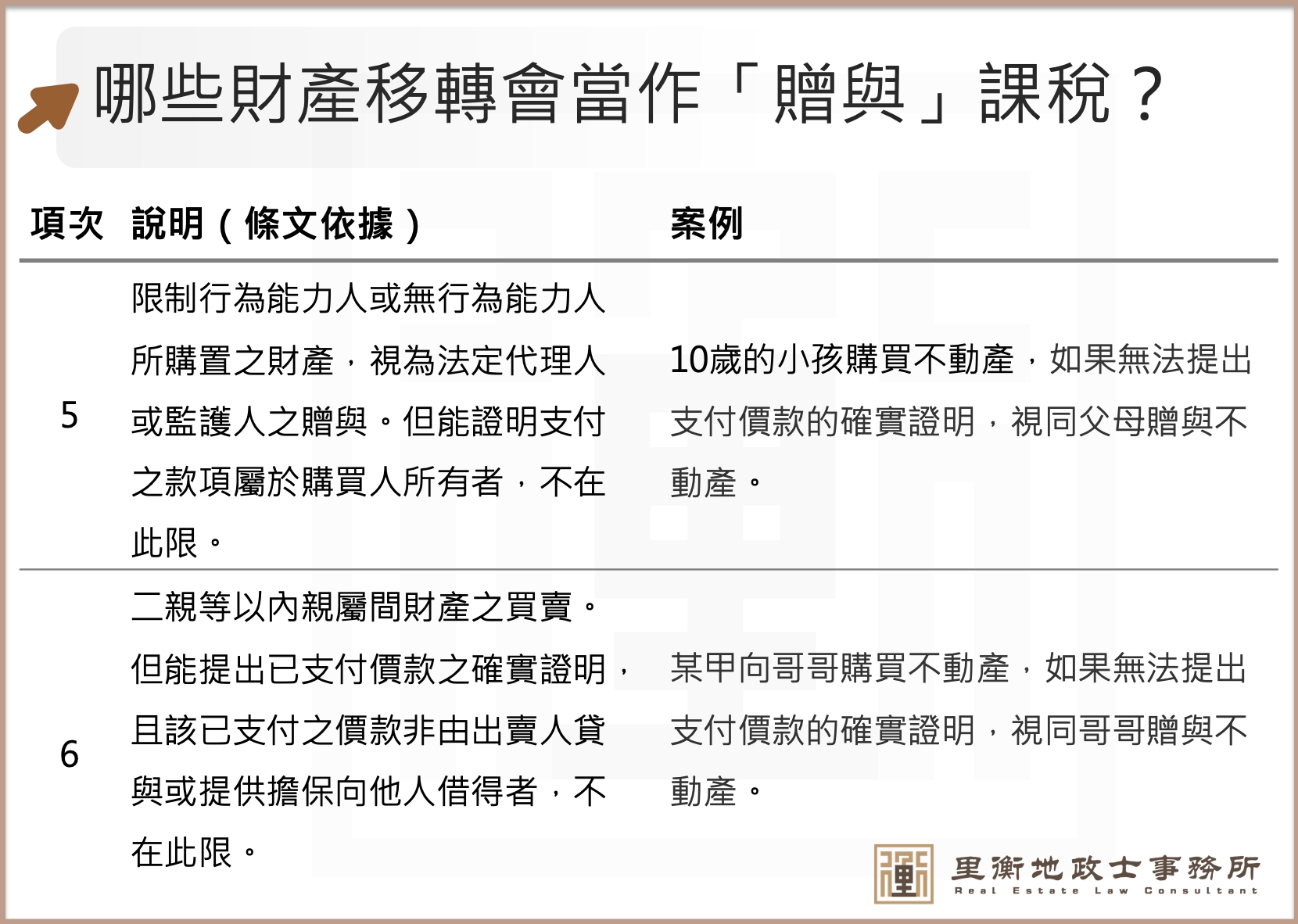

二、哪些財產移轉會當作「贈與」課稅?

以下幾種情況,最容易被課贈與稅:

-

幫家人還債

-

低價出售財產

-

用自己的錢幫家人買房

-

共同出資買房,但登記不成比例

-

未成年人購屋卻無付款來源

-

親屬間買賣無付款證明

️️️⭐️簡單說,不是一定要「直接送」才算贈與,只要實際上讓別人得到好處,國稅局就可能課你贈與稅。

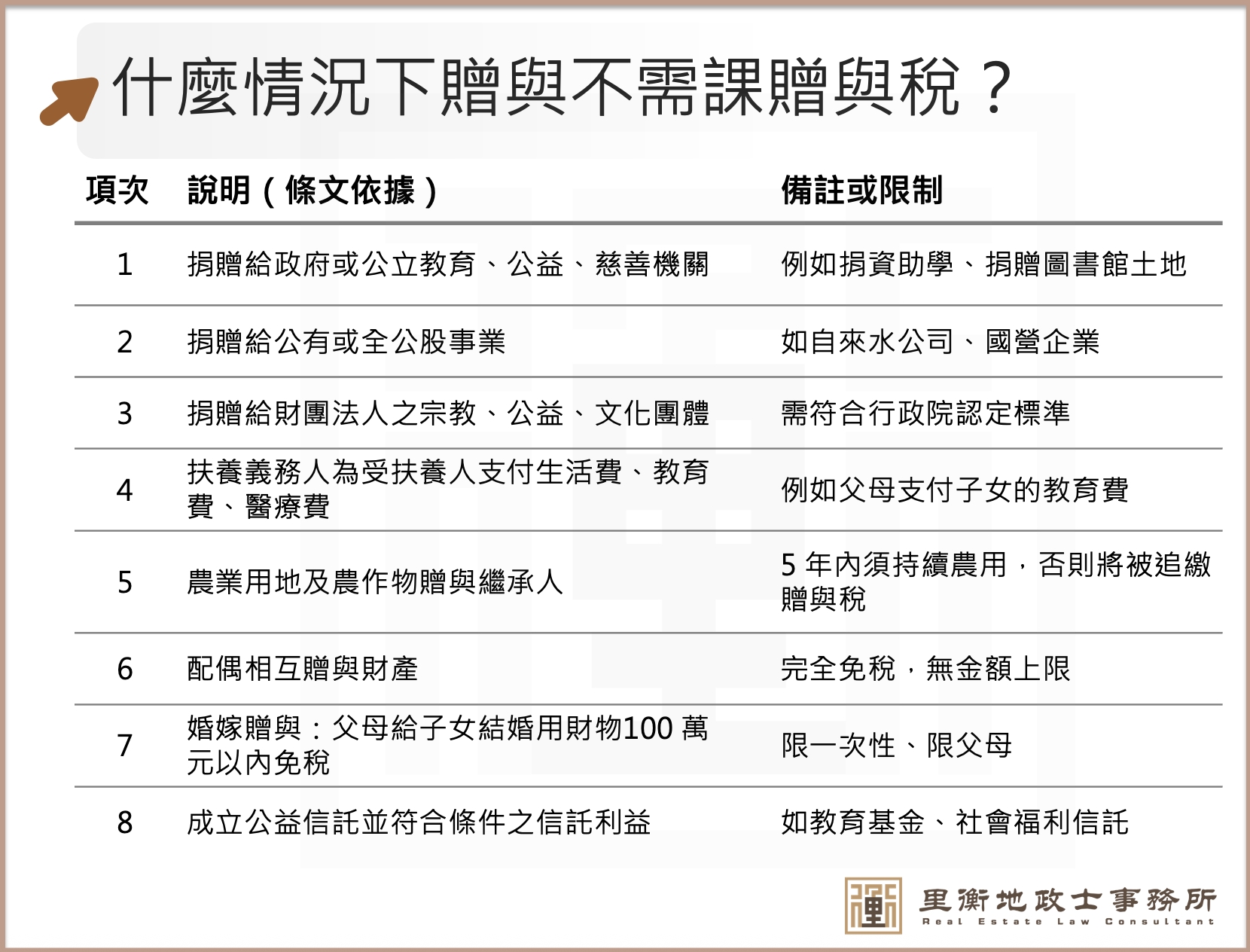

三、哪些情況下贈與不需課贈與稅?

很多人一聽到「贈與」就以為一定要繳稅,但事實上,稅法中也有許多免稅規定,只要符合條件,就可以合法節稅!以下幾種情況最常見:

四、婚嫁贈與免稅條件

很多父母在子女結婚時,會幫忙出房屋頭期款、準備聘金或婚禮費用。

別擔心,這些在特定條件下都可以免課贈與稅喔!

免稅條件如下:

-

由父母贈與子女結婚所需的財物(如聘金、首飾、婚禮費用、房屋頭期款等)

-

金額在100萬元以內可免稅

-

贈與時點為子女結婚登記日前後6個月內

-

贈與人需主張並提供已登記結婚的戶籍謄本

換句話說,只要是在孩子結婚前後半年內給予的結婚相關資金,並附上結婚證明,就可以合法享有婚嫁贈與免稅的優惠!

️

⭐️小提醒:

若贈與金額超過100萬元,超出部分仍須依法申報贈與稅。

贈與稅常見Q&A

Q1:每年 244 萬的免稅額,是以「送的人」還是「收的人」來計算?

A:是以「送的人(贈與人)」為計算基準。 每個人一年(1/1 至 12/31)總共可以送出去的免稅上限就是244萬。無論您是送給一個小孩,還是分給三個小孩,這三個小孩收到的金額加起來,超過244萬就要課稅。

Q2:我只是幫孩子繳清房貸、還掉卡債,這也算贈與嗎?

A:是的,這在法律上稱為「無償承擔債務」。 只要您替家人清償債務(不論是房貸、信用貸款或是私人欠款),在稅法上就等同於直接送錢給對方。若代償的金額加上該年度其他贈與超過244萬元,就必須申報贈與稅。

Q3:子女結婚時,父母各給300萬,會被課稅嗎?

A:不會,只要時機與金額規劃正確。每位家長每年有244萬免稅額,加上子女結婚前後 6 個月內有額外100萬的「婚嫁贈與免稅」。因此,父親可送344萬、母親也可送344萬,合計688萬元內均可免徵贈與稅。

Q4:配偶之間互贈財產,真的完全不用繳贈與稅嗎?

A:是的。配偶相互贈與之財產「不計入贈與總額」,所以無論金額大小都免贈與稅。但若贈與的是「土地」,雖然免贈與稅,但仍需申請「不課徵土地增值稅」,建議辦理前先精算未來出售時的稅賦變動。

Q5:聽說贈與「農地」給子女可以免徵贈與稅,是真的嗎?

A:是真的,但必須符合「農地農用」的條件。 依據遺產及贈與稅法規定,贈與民法第 1138 條所定之繼承人(如子女、孫子女等)農業用地,只要該土地經農業主管機關認定「確實作農業使用」,即可免徵贈與稅。

結論

在做財產移轉前,應先規劃贈與方式與時間點:

✔️ 善用每人每年244萬免稅額

✔️ 配偶間互贈免稅

✔️ 合理設計契約對價與金流證明

✔️ 若贈與房地產,須注意土地增值稅與房地合一稅的影響

若您對贈與稅申報、婚嫁贈與或財產規劃有疑問,建議諮詢專業地政士或稅務顧問,讓每一份財富都能在合乎法律的前提下,傳承得安心又有效率。

✍️舉例來說:

✍️舉例來說:

以下幾種情況,最容易被課贈與稅:

以下幾種情況,最容易被課贈與稅:

免稅條件如下:

免稅條件如下: