一篇看懂「遺產稅+繼承順序」最完整圖解懶人包!(2026最新版)

商品圖像

-

商品資訊

遺產稅怎麼算?繼承順位誰在前?配偶、子女、父母繼承比例怎麼分配?代位繼承如何計算?鄔代書以七張圖清楚說明遺產稅免稅額、扣除額與繼承規則,讓您快速掌握節稅重點、安心辦理遺產繼承!

文章目錄

為什麼一定要了解「遺產稅與繼承順序」?

家中長輩離世後,第一步往往不是分財產,而是先釐清「誰能繼承」、「要不要報稅」、「該繳多少遺產稅」。

很多人誤以為只有有錢人才會課遺產稅,但其實只要有遺產,就必須申報。若不清楚繼承順位與稅額規則,可能會因延誤申報或計算錯誤而被補稅甚至罰鍰。遺產稅是可以提前規劃、合法節稅的。只要掌握扣除額、免稅額與繼承規則三大重點,就能避免日後糾紛與負擔。

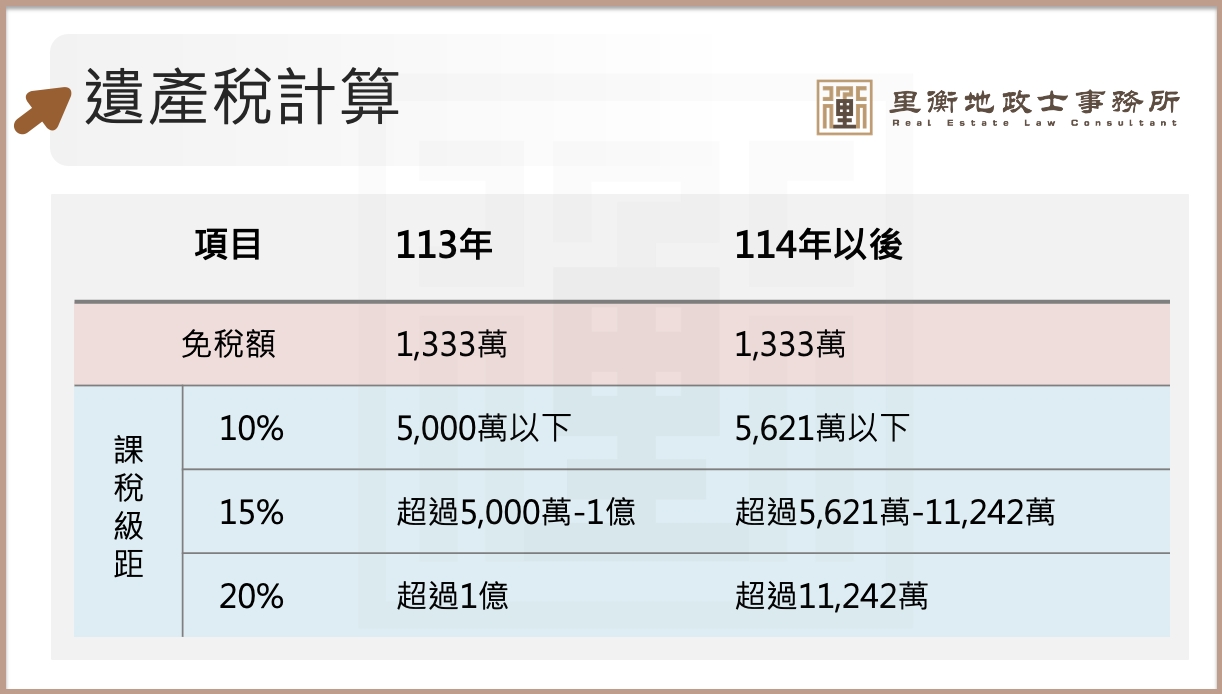

遺產稅怎麼算?課稅級距與免稅額一次看懂

115年遺產稅免稅額維持1,333萬元。換句話說,只要被繼承人遺留的總資產(包含房地產、存款、股票等)扣除各項扣除額後未超過此數,就不需繳遺產稅。超過的部分則依下列級距課稅:· 5,621萬元以下 → 10%· 超過5,621萬元~11,242萬元 → 15%· 超過1億1,242萬元以上 → 20%⭐️ 這意味著,只要家中房產或土地市值較高,極可能跨入課稅門檻,因此務必提前規劃「贈與」與「繼承」的時機。

115年遺產稅免稅額維持1,333萬元。換句話說,只要被繼承人遺留的總資產(包含房地產、存款、股票等)扣除各項扣除額後未超過此數,就不需繳遺產稅。超過的部分則依下列級距課稅:· 5,621萬元以下 → 10%· 超過5,621萬元~11,242萬元 → 15%· 超過1億1,242萬元以上 → 20%⭐️ 這意味著,只要家中房產或土地市值較高,極可能跨入課稅門檻,因此務必提前規劃「贈與」與「繼承」的時機。遺產稅扣除額:越懂扣除額越能節稅!

申報遺產稅前,可先從總遺產金額中扣除各種「法定扣除額」,以減少應稅金額。常見扣除項目如下:· 配偶扣除額:553 萬元· 直系血親卑親屬扣除額(子女)56 萬元/人· 父母扣除額:138 萬元/人· 身心障礙扣除額:693 萬元· 受扶養兄弟姊妹、祖父母扣除額:56 萬元/人· 喪葬費扣除額:實際支出最高可列 138 萬元⭐️ 國稅局說明:被繼承人的配偶、直系血親卑親屬(限繼承人)或父母,如果是身心障礙者權益保障法所規定的重度以上身心障礙者、或精神衛生法所規定的嚴重病人,每人可以加扣693萬元。但是身心障礙者有繼承權而拋棄繼承的就不能扣除。

申報遺產稅前,可先從總遺產金額中扣除各種「法定扣除額」,以減少應稅金額。常見扣除項目如下:· 配偶扣除額:553 萬元· 直系血親卑親屬扣除額(子女)56 萬元/人· 父母扣除額:138 萬元/人· 身心障礙扣除額:693 萬元· 受扶養兄弟姊妹、祖父母扣除額:56 萬元/人· 喪葬費扣除額:實際支出最高可列 138 萬元⭐️ 國稅局說明:被繼承人的配偶、直系血親卑親屬(限繼承人)或父母,如果是身心障礙者權益保障法所規定的重度以上身心障礙者、或精神衛生法所規定的嚴重病人,每人可以加扣693萬元。但是身心障礙者有繼承權而拋棄繼承的就不能扣除。法定繼承順位:誰先繼承?依序很重要!

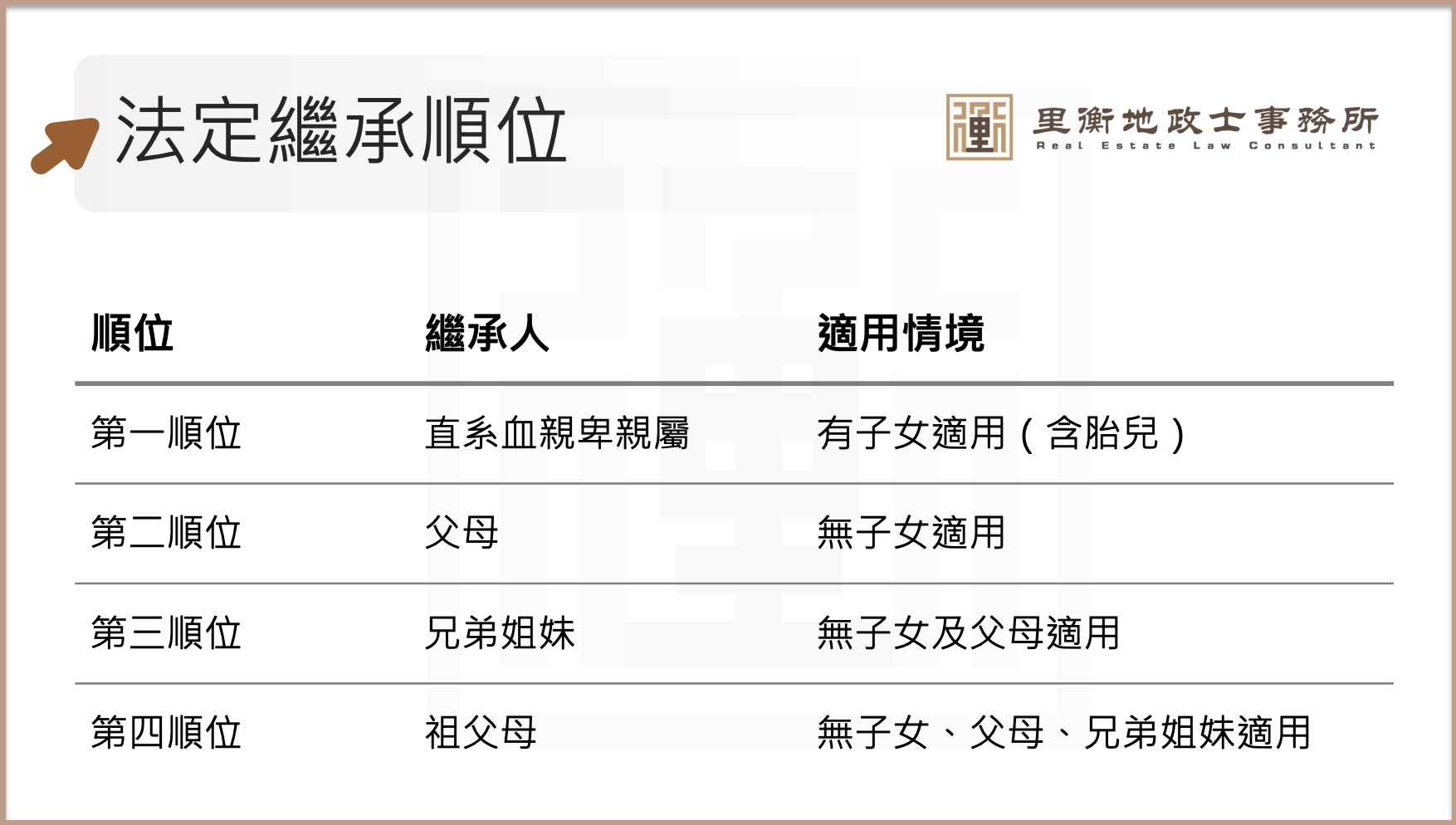

依《民法》第1138條規定,繼承順位如下:

依《民法》第1138條規定,繼承順位如下:

· 第一順位:直系血親卑親屬(子女、孫子女、含胎兒)

· 第二順位:父母

· 第三順位:兄弟姊妹

· 第四順位:祖父母⭐️ 簡單來說,若長輩有子女,財產一律先由子女繼承;若子女已過世,則由孫輩代位繼承。瞭解順位能避免遺產分配爭議,也是日後辦理拋棄繼承、限定繼承的重要依據。配偶的繼承權解析:與誰共同繼承?比例怎麼分?

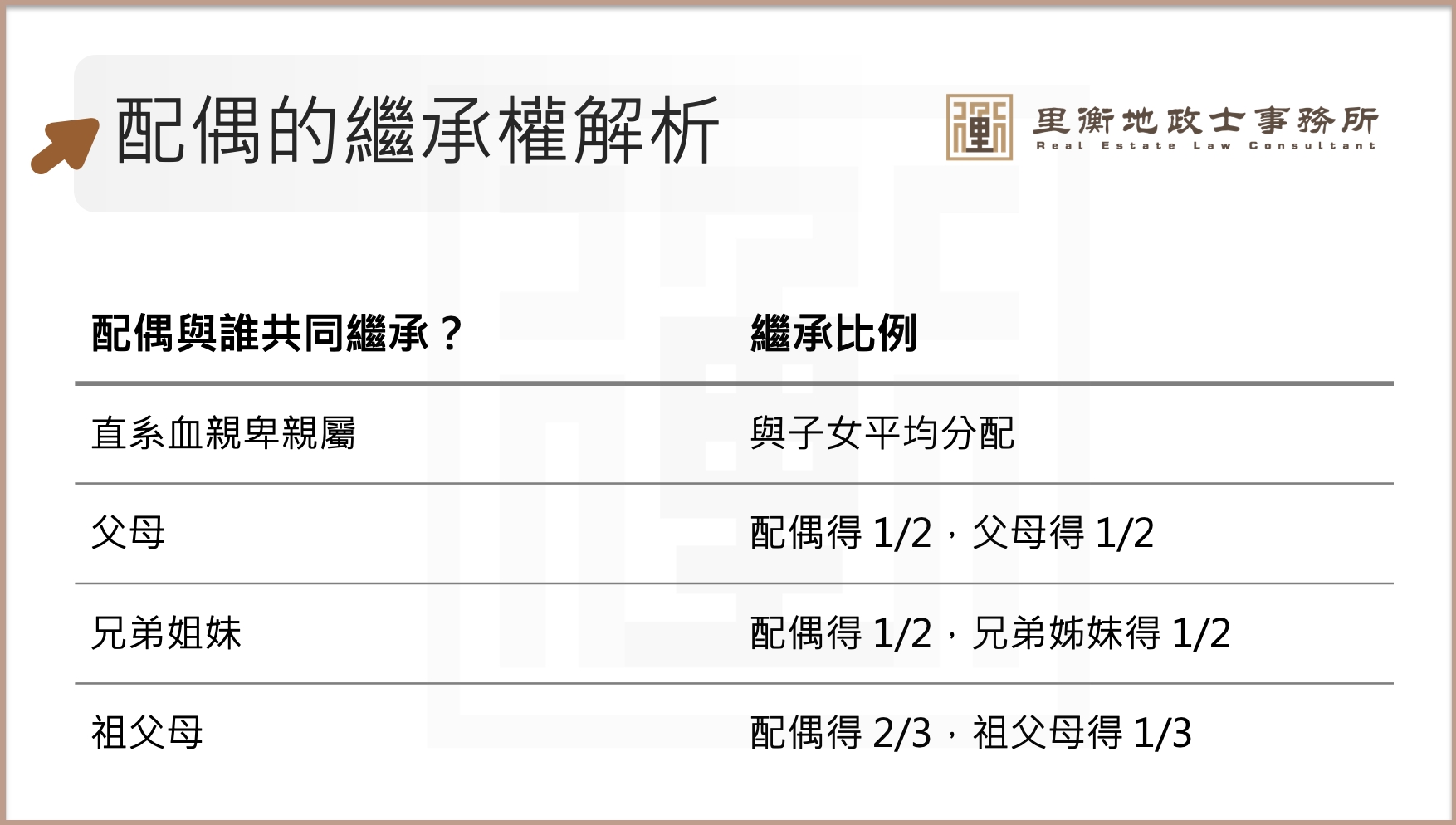

配偶不論有無財產,都一定是法定繼承人之一。但繼承比例會依與誰共同繼承而不同:· 與子女 → 與子女平均分配· 與父母 → 配偶一半,父母一半· 與兄弟姊妹 → 配偶一半,兄弟姐妹一半· 與祖父母 → 配偶三分之二,祖父母三分之一

配偶不論有無財產,都一定是法定繼承人之一。但繼承比例會依與誰共同繼承而不同:· 與子女 → 與子女平均分配· 與父母 → 配偶一半,父母一半· 與兄弟姊妹 → 配偶一半,兄弟姐妹一半· 與祖父母 → 配偶三分之二,祖父母三分之一實際案例圖解:遺產分配怎麼算?

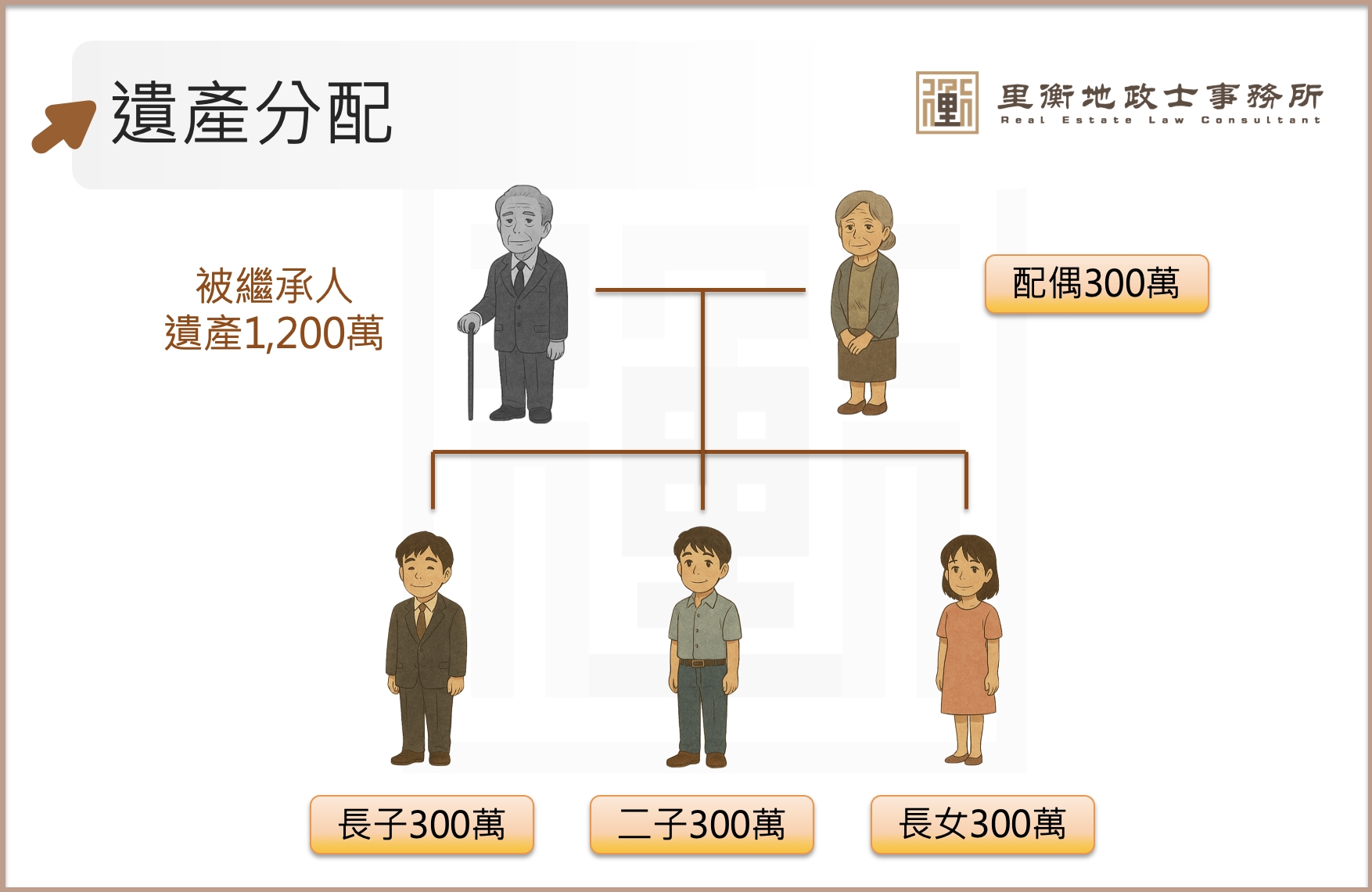

✍️ 案例一(第一順位繼承):被繼承人有配偶與三個子女

總遺產 1,200 萬元 → 配偶得 300 萬,三位子女各得 300 萬。

皆平均分配,屬第一順位繼承。

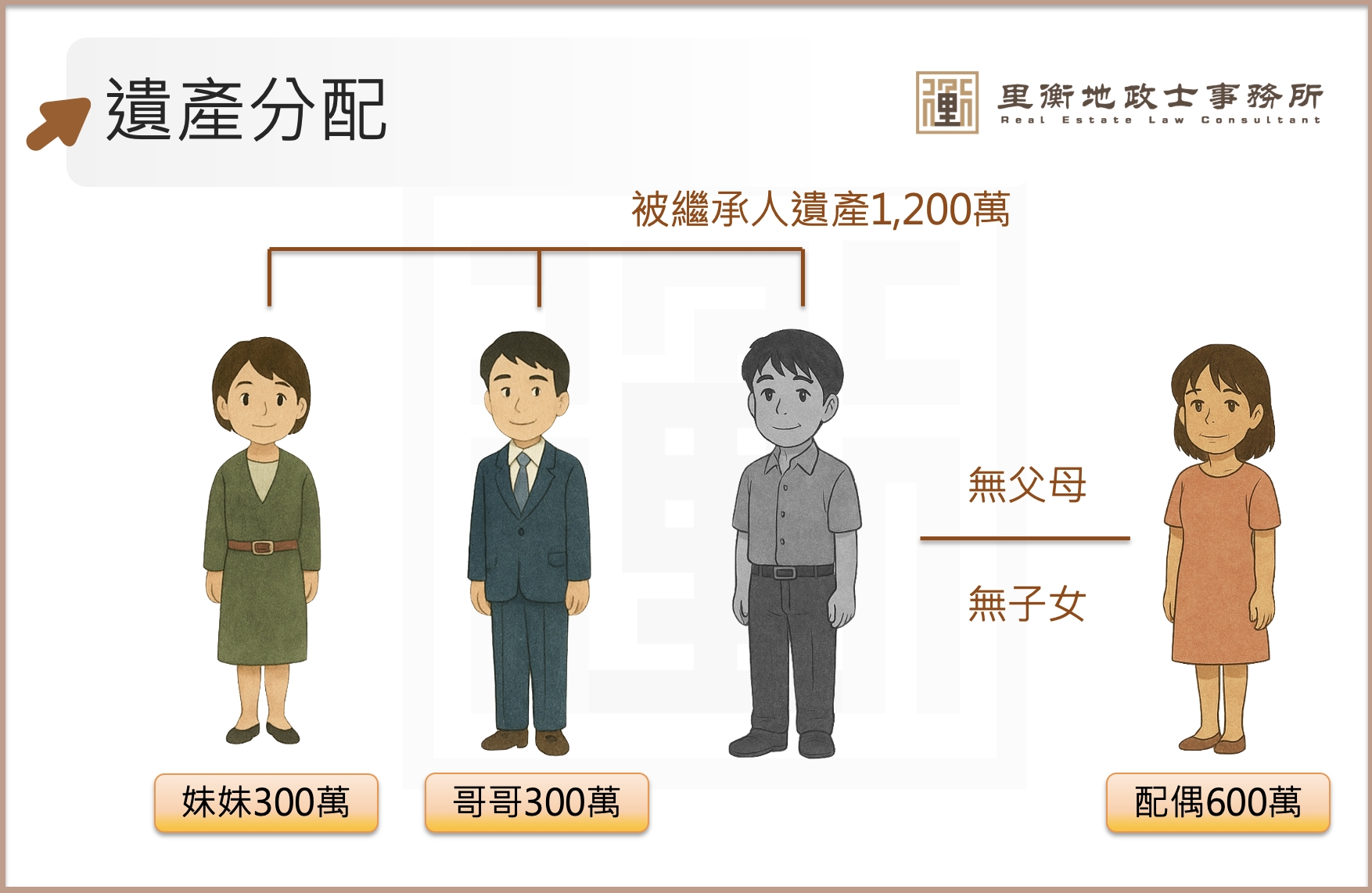

✍️ 案例二(第三順位繼承):被繼承人無父母、無子女,但有兄弟姊妹與配偶

總遺產 1,200 萬元 → 配偶得 600 萬,兄妹各得 300 萬。

屬第三順位繼承,配偶得一半。

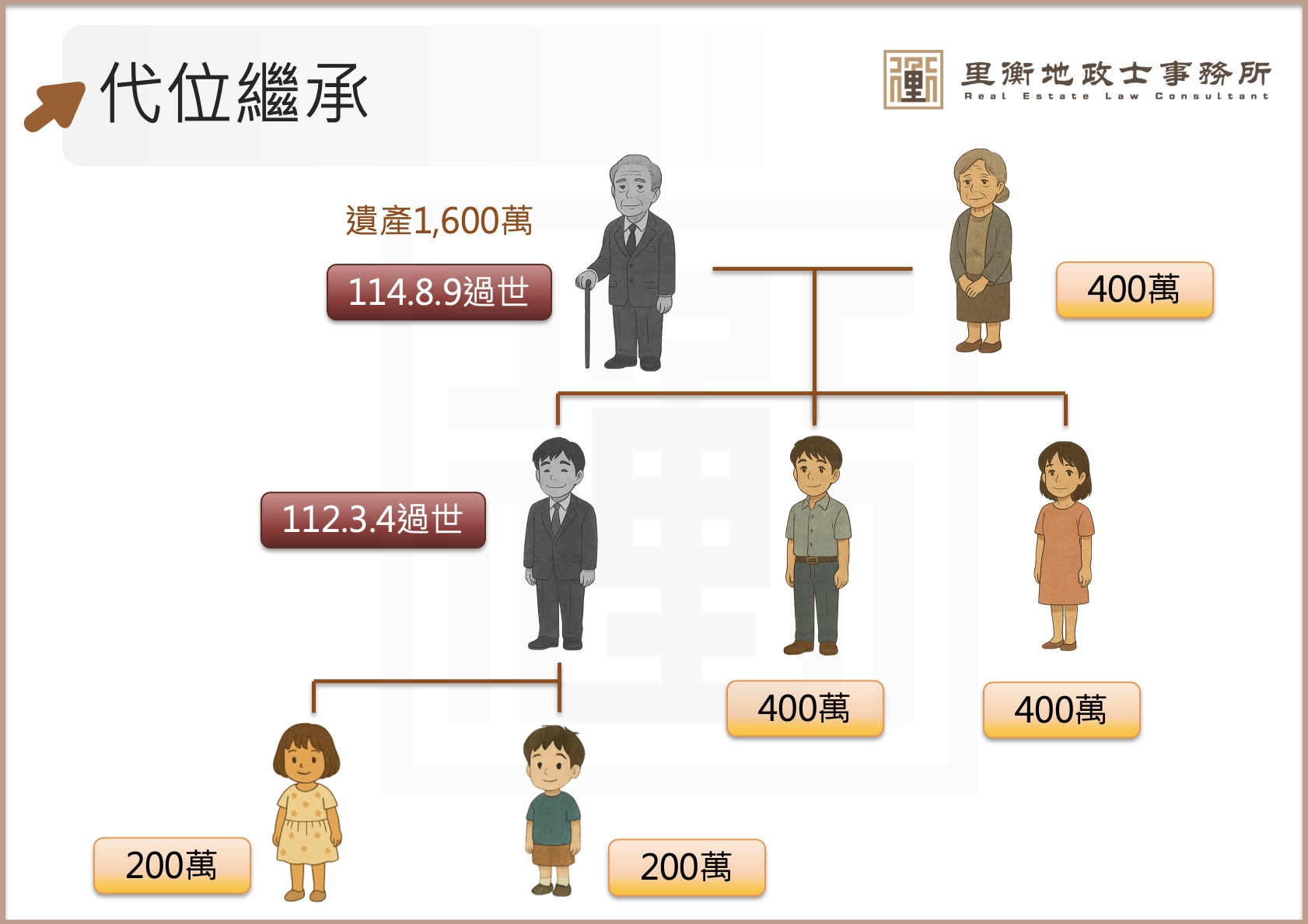

✍️ 案例三(代位繼承):被繼承人晚於長子過世,遺有配偶、子女、長孫子女

總遺產 1,600 萬元 → 配偶得 400 萬,二子及長女各得 400 萬,

長孫及長女代位長子繼承,各得 200 萬。

特留分是什麼?

雖然《民法》規定每個人都有權利立遺囑決定「財產想給誰」,但為了防止過度偏心,法律特別設計了「特留分」。簡單來說:它就像是法律為繼承人畫下的一條「最低紅線」。即便遺囑寫得再偏心(例如:房產全給小兒子,一毛都不給大女兒),只要是法定繼承人,法律都會強制保障你的權利。✍️ 實戰案例:遺囑說不給,就真的拿不到嗎?

【情境背景】被繼承人老張遺有1,200萬元,繼承人為長子大華、次子小華。老張立遺囑聲明:「財產全部由大華繼承,不給小華任何遺產。」【計算過程】· 遺產總額:1,200萬元。· 應繼分(原本應得):大華600萬、小華600萬(平分)。· 特留分(最低保障):應繼分的1/2 = 300萬元。【最終結果】即便遺囑寫明「不給」,小華仍可依法行使特留分扣減權:· 大華實得:900萬元。· 小華實得:300萬元(討回法律保障的最低限額)。

常見問題 Q&A

Q1:家中長輩過世後,多久內要申報遺產稅?

A:依法應在死亡日起6個月內由繼承人向國稅局申報遺產稅;如果有正當理由不能如期申報的時候,可申請延長 3 個月。Q2:遺產稅的「遺產總額」包含哪些項目?

A:除了房地產、存款、股票、車輛外,還包含借據債權、被繼承人過世前二年內贈與的財產等,項目相當廣。Q3:如果遺產不只房地產,現金或股票也要課稅嗎?

A:要的。所有屬於被繼承人名下的財產都要列入遺產總額,再依扣除額後計算是否超過免稅門檻。Q4:沒有辦理遺產稅申報會怎樣?

A:未依規定期限辦理申報時,除了補徵稅款外,還要按照核定的應納稅額處罰2倍以下的罰鍰。Q5:贈與比繼承更節稅嗎?

A:不一定。贈與雖可提早規劃,但會課徵贈與稅與土地增值稅;而繼承免徵土地增值稅,但可能有遺產稅。需依個案評估最佳方案。Q6:勞工過世後,他的退休金會被課遺產稅嗎?

A:依《勞工退休金條例》,勞工個人專戶裡的退休金,包括雇主提撥、勞工自提與孳息(利息)部分,都屬於勞工個人財產。因此,當勞工過世時,這筆退休金就被視為遺產,必須依《遺產及贈與稅法》規定,併入遺產總額課徵遺產稅。(參考:財政部94年9月30日 台財稅第09404571910號函)總結:提早規劃、合法節稅最關鍵

遺產稅不只是計算的問題,更關係到整個家庭的財富傳承。等到親人過世才開始處理,往往錯失節稅時機。若能提早安排「贈與+繼承整合規劃」,搭配贈與稅免稅額,往往能合法節省數十萬元以上的稅負。財富完整傳承,是送給下一代最好的禮物

您是否擔心未來的稅務負擔?想了解如何合法預留稅源或分配資產嗎?里衡專業地政士團隊協助您「提前試算與資產佈局」,守護您辛勞一輩子的成果。嚮導推薦:更多關於您的傳承計畫

正在辦理繼承?這些對您有幫助

想合法節稅?提早規劃是關鍵

交易安全守護:避開不動產詐騙風險

-

商品Q&A